3 thoughts on “Nozières – compte rendu du conseil municipal du 19 mars 2024”

comprenne qui pourra!

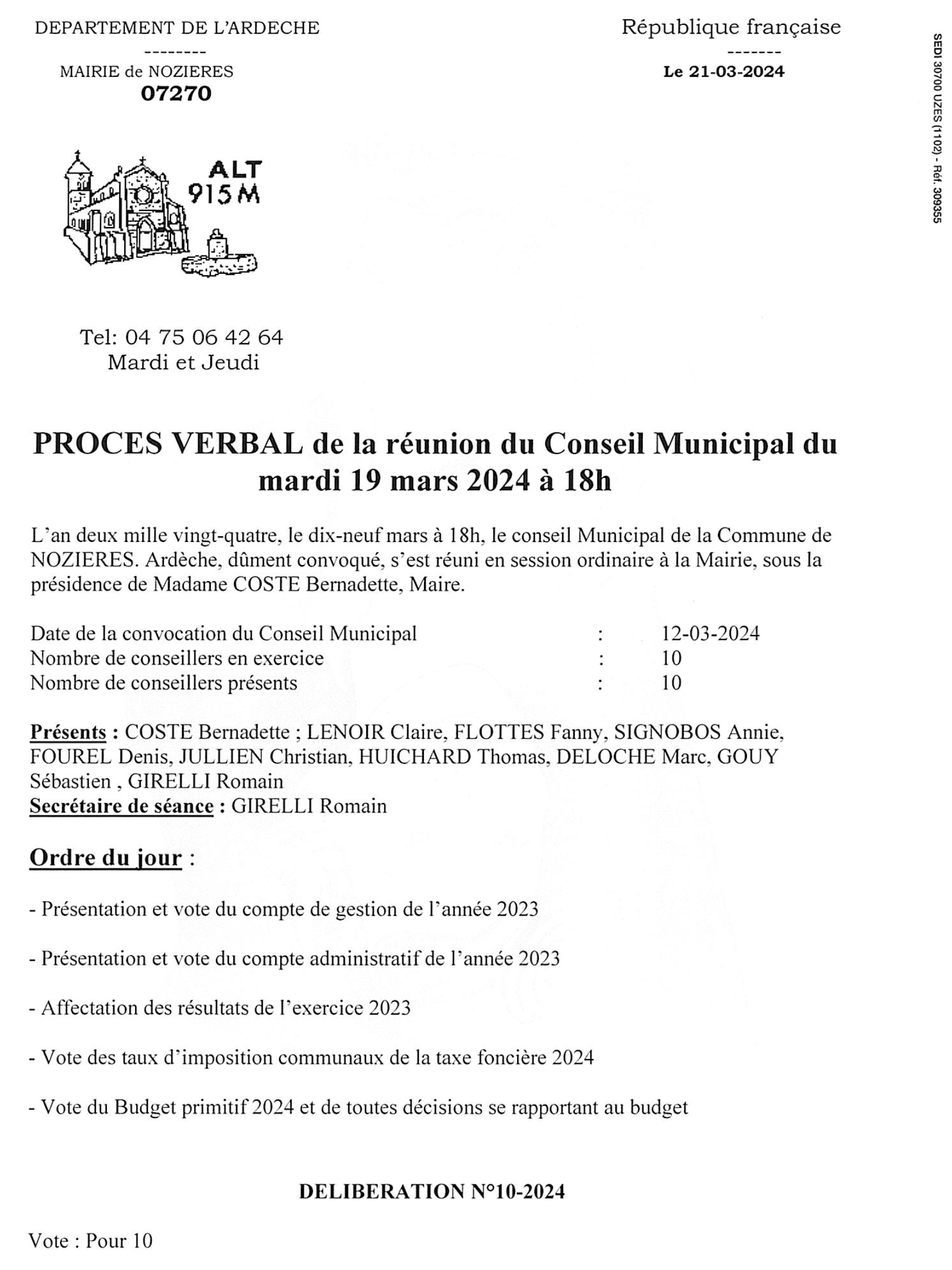

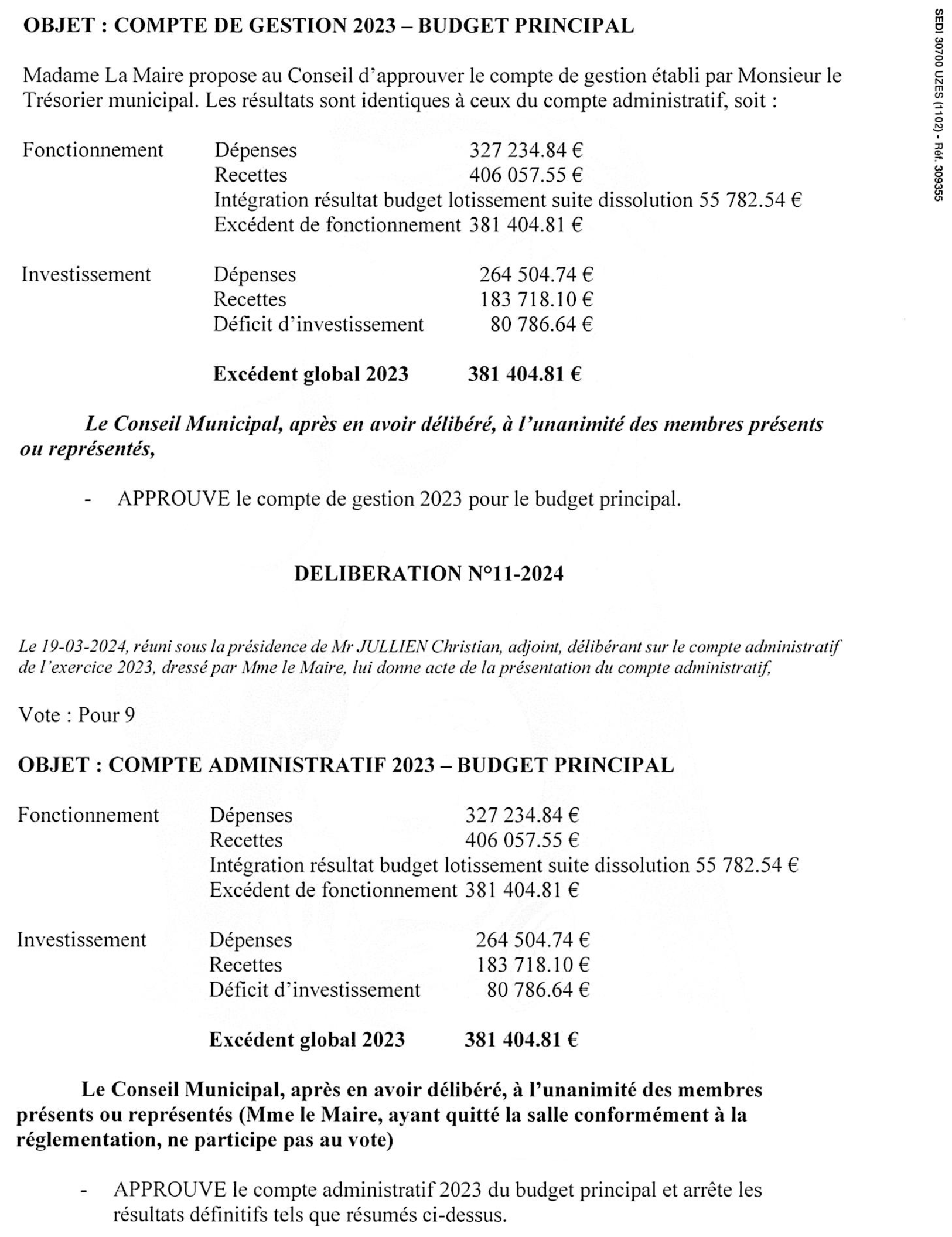

Pourrait-on expliciter plus les chiffres donnés dans les délibérations 11-2024 et 12-2024 pour une bonne appréhension de la situation de la commune?

Bonsoir Michel,

En tant qu’élu, je dois dire au préalable que je trouve aberrant qu’une collectivité locale, quelle qu’elle soit, ne soit pas tenue de rendre compte publiquement de sa gestion financière auprès de ses administrés, contrairement à ce que la loi impose à la moindre association 1901, qui doit justifier d’un rapport moral et financier annuellement.

Reste que ces comptes sont publiés sur le site de la dgfip, en language comptable, et sont difficilement assimilables.

Pour tenter de répondre à ta question:

Les budgets communaux ont 2 sections.

Le FONCTIONNEMENT, qui compile les actes annuels récurrents et « du quotidien » tels que :

pour les dépenses salaires et charges de personnel, versement à la comcom, cotisations diverses, petit entretien des locaux et réseaux, fournitures diverses, intérêts d’emprunts (etc…) ;

vente d’eau, loyers, taxe foncière et dotation de fonctionnement de l’état (etc…)pour les recettes.

L’INVESTISSEMENT, qui compile les actes ayant trait aux équipements tels que :

pour les dépenses, l’acquisition foncière, l investissement matériel et mobilier(véhicules, réseaux) , constructions, création de voirie , etc…

pour les recettes, les subventions éventuelles, la dotation de l’état aux équipements (DETR), et les éventuels financements bancaires.

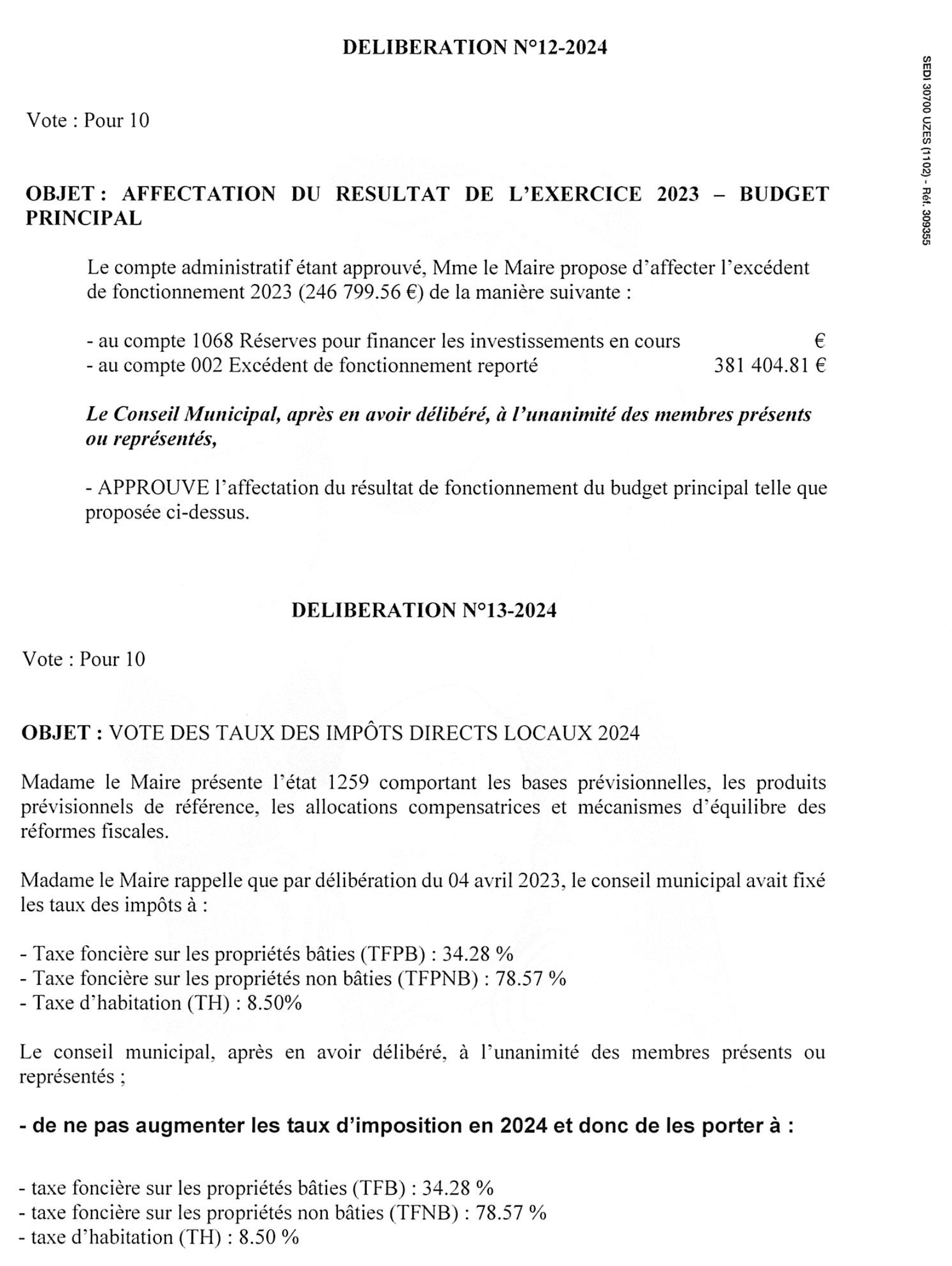

Ainsi, la délibération 12 constate un excédent de fonctionnement de 381404 € fin 2023, pour lequel a été décidé un report sur 2024. Ce même compte de fonctionnement commencera donc l’année 2024 à +381404. C’est en quelque sorte le compte de trésorerie, amendé chaque année par l’excédent ou le déficit constaté.

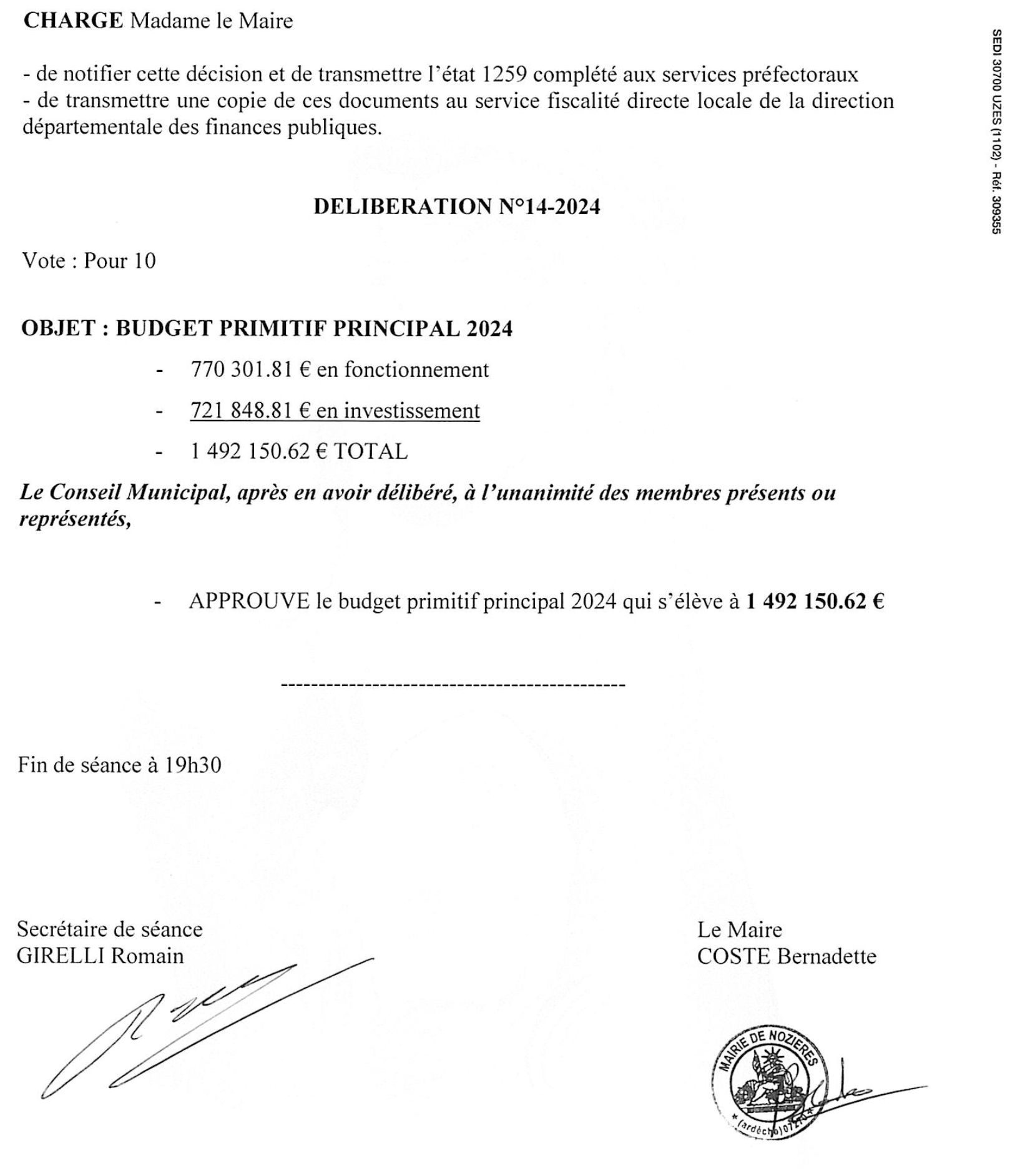

Il est important de noter que cet excédent de fonctionnement peut servir à combler un déficit à l’investissement, lors de gros travaux, en guise en somme d’autofinancement. Ce qui sera a priori le cas en 2024 pour effectuer les travaux des réseaux au centre bourg.

La délibération 11 ne fait pas apparaître l’excédent de fonctionnement de fin 2022, affecté alors comme cette année en report à l’année suivante. Il était de 246799.56 (voir même délib de l’année passée).

Ainsi : 246799.56

moins 327234.84 (dépenses de l »année)

plus 406057.55 (recettes de l’année)

plus 55782.54 (excédent du budget propre à la zone artisanale)

= 381404.81 soit l’excédent fin 2023.

J »espère avoir répondu à ta question.

Amitiés.

Merci et bravo Thomas pour ce bel exercice de vulgarisation qui donne de l’aura aux élus. Expliquer un budget permet de le comprendre et expliciter les détails rend plus clairs les chiffres; c’est profitable à tous.

Car si un minimum de comptabilité permet (comme je l’avais fait) de déterminer le report de l’exercice précédent (246799.56) c’est mieux en ajoutant cette ligne, ce qui évite une opération fausse (406-327+55 ne donnent pas 381). Cette évidence aurait dû « sauter aux yeux » et permis d’éviter quelque remarque…..à moins de prendre les administrés pour des ignares….

En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies. Ces derniers assurent le bon fonctionnement de nos services, d'outils d'analyse et l’affichage de publicités pertinentes. J'accepteEn savoir plus et agir sur les cookies

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

comprenne qui pourra!

Pourrait-on expliciter plus les chiffres donnés dans les délibérations 11-2024 et 12-2024 pour une bonne appréhension de la situation de la commune?

Bonsoir Michel,

En tant qu’élu, je dois dire au préalable que je trouve aberrant qu’une collectivité locale, quelle qu’elle soit, ne soit pas tenue de rendre compte publiquement de sa gestion financière auprès de ses administrés, contrairement à ce que la loi impose à la moindre association 1901, qui doit justifier d’un rapport moral et financier annuellement.

Reste que ces comptes sont publiés sur le site de la dgfip, en language comptable, et sont difficilement assimilables.

Pour tenter de répondre à ta question:

Les budgets communaux ont 2 sections.

Le FONCTIONNEMENT, qui compile les actes annuels récurrents et « du quotidien » tels que :

pour les dépenses salaires et charges de personnel, versement à la comcom, cotisations diverses, petit entretien des locaux et réseaux, fournitures diverses, intérêts d’emprunts (etc…) ;

vente d’eau, loyers, taxe foncière et dotation de fonctionnement de l’état (etc…)pour les recettes.

L’INVESTISSEMENT, qui compile les actes ayant trait aux équipements tels que :

pour les dépenses, l’acquisition foncière, l investissement matériel et mobilier(véhicules, réseaux) , constructions, création de voirie , etc…

pour les recettes, les subventions éventuelles, la dotation de l’état aux équipements (DETR), et les éventuels financements bancaires.

Ainsi, la délibération 12 constate un excédent de fonctionnement de 381404 € fin 2023, pour lequel a été décidé un report sur 2024. Ce même compte de fonctionnement commencera donc l’année 2024 à +381404. C’est en quelque sorte le compte de trésorerie, amendé chaque année par l’excédent ou le déficit constaté.

Il est important de noter que cet excédent de fonctionnement peut servir à combler un déficit à l’investissement, lors de gros travaux, en guise en somme d’autofinancement. Ce qui sera a priori le cas en 2024 pour effectuer les travaux des réseaux au centre bourg.

La délibération 11 ne fait pas apparaître l’excédent de fonctionnement de fin 2022, affecté alors comme cette année en report à l’année suivante. Il était de 246799.56 (voir même délib de l’année passée).

Ainsi : 246799.56

moins 327234.84 (dépenses de l »année)

plus 406057.55 (recettes de l’année)

plus 55782.54 (excédent du budget propre à la zone artisanale)

= 381404.81 soit l’excédent fin 2023.

J »espère avoir répondu à ta question.

Amitiés.

Merci et bravo Thomas pour ce bel exercice de vulgarisation qui donne de l’aura aux élus. Expliquer un budget permet de le comprendre et expliciter les détails rend plus clairs les chiffres; c’est profitable à tous.

Car si un minimum de comptabilité permet (comme je l’avais fait) de déterminer le report de l’exercice précédent (246799.56) c’est mieux en ajoutant cette ligne, ce qui évite une opération fausse (406-327+55 ne donnent pas 381). Cette évidence aurait dû « sauter aux yeux » et permis d’éviter quelque remarque…..à moins de prendre les administrés pour des ignares….